부동산 연말정산 주택담보대출과 전월세공제 완벽정리

이제 곧 13월 월급이라 칭하는 연말정산을 해야 하는 기간이 다가왔습니다.물론 대부분 보너스 같은 돈을 받는 경우도 있지만 간혹 뺏기는 상황이 발생하기도 하고 아무것도 못 받는 분들도 있습니다.세액공제와 소득공제를 어떻게 준비하고 진행하느냐에 따라 결과가 다르거나 부동산 연말정산의 경우 세금이 상당히 많이 나오는 부분에 속하기 때문에 이와 관련해 주택담보대출과 전셋값 등 필요한 정보를 꼼꼼히 살펴보고 준비하는 것이 좋습니다.

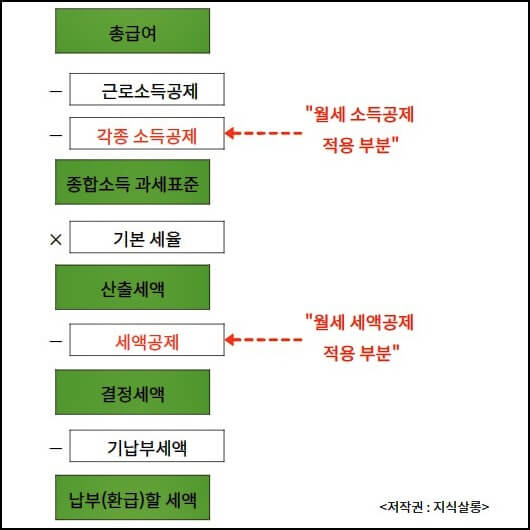

우선 보는 부동산 연말정산은 전세 월세 공제에 대한 내용인데, 대부분 집을 소유한 사람이나 담보대출을 받은 사람만 공제 혜택을 받을 수 있다. 생각했지만 최근에는 무주택자로 월세 거주자 분들도 연말정산을 할 때 그동안 지출한 임차료를 공제받을 수 있도록 조건이 바뀌었습니다.그렇다고 월세사는 모든 사람이 받는다면 형평성에 맞지 않기 때문에 소득에 따라 공제율을 다르게 정하고 있습니다.

월세 세액공제가 가능한 대상은 기본적으로 무주택 세대주여야 하고 기준시가 3억원 이하 주택이어야 하며 연간 총급여가 7천만원 이하에 해당해야 합니다. 그리고 임대차 계약 주택에 주소가 납세자의 주민등록등본상 주소지로 등록되어 있어야 합니다. 이런 조건이 해당되면 공제율이 10%~12%까지 적용되고 공제한도가 연간 750만원을 받을 수 있습니다. 또 전세금 공제를 받는 내용 중 소득공제를 받을 수 있는 것은 전세자금대출이 있으면 원리금 상환금액에 대한 것입니다.

주택임대차 입금 원리금 상환액 공제라는 정식 명칭으로 불리고 있으며 기본 조건으로 무주택 세대주여야 하고 국민주택 규모 이하 주택이어야 하지만 주거용 오피스텔까지 적용할 수 있습니다. 그리고 대출기관이 임대인 계좌로 직접 입금을 받아야 하고 임대차계약서상 입주일과 주민등록등본 전입일 중 가장 빠른 날부터 3개월 내외 차입이 진행된 내역이 확인되지 않으면 원리금 상환액의 40%까지 공제율을 적용하고 있으며, 연간 300만원까지 공제한도를 주고 있습니다.

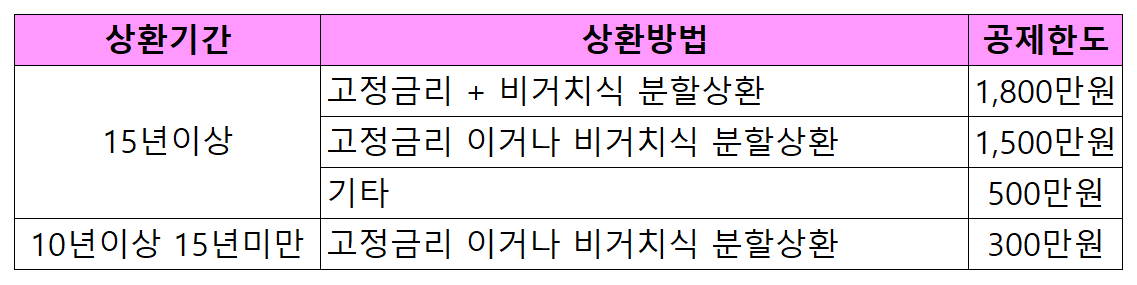

그리고 부동산 연말정산에 전셋값 공제처럼 담보대출도 공제받을 수 있습니다. 장기주택저당차입금 이자상환액으로 이뤄지는 소득공제로 무주택자 또는 1주택 세대주에 해당해야 하며 취득 당시 기준시가 4억원 이하 주택에 해당해야 하지만 2019년 이후 차입은 기준시가 5억원 이하 주택이어야 합니다.그리고 소유권이전등기일이나 보존등기일 기준 3개월 이내에 차입내역이 있어야 하고 주택소유자와 차주 명의가 같은 사람이어야 공제혜택을 받을 수 있습니다. 이자상환액 총 100% 공제율이 적용되고 있으며, 1천800만원에서 300만원까지 한도를 두고 공제받을 수 있습니다.

담보대출 공제의 경우 주택 소유자와 차주 명의가 같아야 하는데 간혹 주택 소유자 명의가 남편이 됐지만 대출은 아내 명의로 받은 경우라면 공제를 받을 수 없다는 점을 참고해야 합니다. 그리고 주택마련저축 납입액도 공제가 가능한데 과세연도 내에 주택을 소유하지 않은 가구의 세대주여야 하는데 배우자와 가구 분리해서 거주하고 있다 하더라도 배우자가 유주택자라면 공제할 수 없습니다.그리고 연간 7천만원 이하의 급여를 받아야 저축 납입액의 40%까지 공제율이 적용되고 240만원 한도까지 공제받을 수 있습니다.

그동안 부동산 연말정산을 진행할 때 꼭 알아야 할 담보대출과 전세월세 세액공제에 대한 정보를 알아봤는데 대부분 홈택스에서 진행하는 간소화 서비스를 이용하고 있는데 이를 믿고 그대로 진행한다.억울하게 가산세가 생길 수도 있으니 꼼꼼히 보시고 준비를 해주셨으면 해서 오늘 포스팅을 합니다!!

그동안 부동산 연말정산을 진행할 때 꼭 알아야 할 담보대출과 전세월세 세액공제에 대한 정보를 알아봤는데 대부분 홈택스에서 진행하는 간소화 서비스를 이용하고 있는데 이를 믿고 그대로 진행한다.억울하게 가산세가 생길 수도 있으니 꼼꼼히 보시고 준비를 해주셨으면 해서 오늘 포스팅을 합니다!!