얼마 전 금융위원회는 3월 2일부터 일부 대출 규제를 해제한다는 보도자료를 내놨다. 당시 보도자료를 소개할 때 자세한 내용이 나오면 모두에게 알리겠다고 했다 https://blog.naver.com/lvst7370/223012826386

3월 2일 대출규제 완화 및 은행규제 등 5개 규제안 개정 금융위는 최근 부동산장관회의와 업무보고에서 발표한 내용을 시행하기 위해 각종 사업부서에 규제규제를 개방… 블로그. naver.com

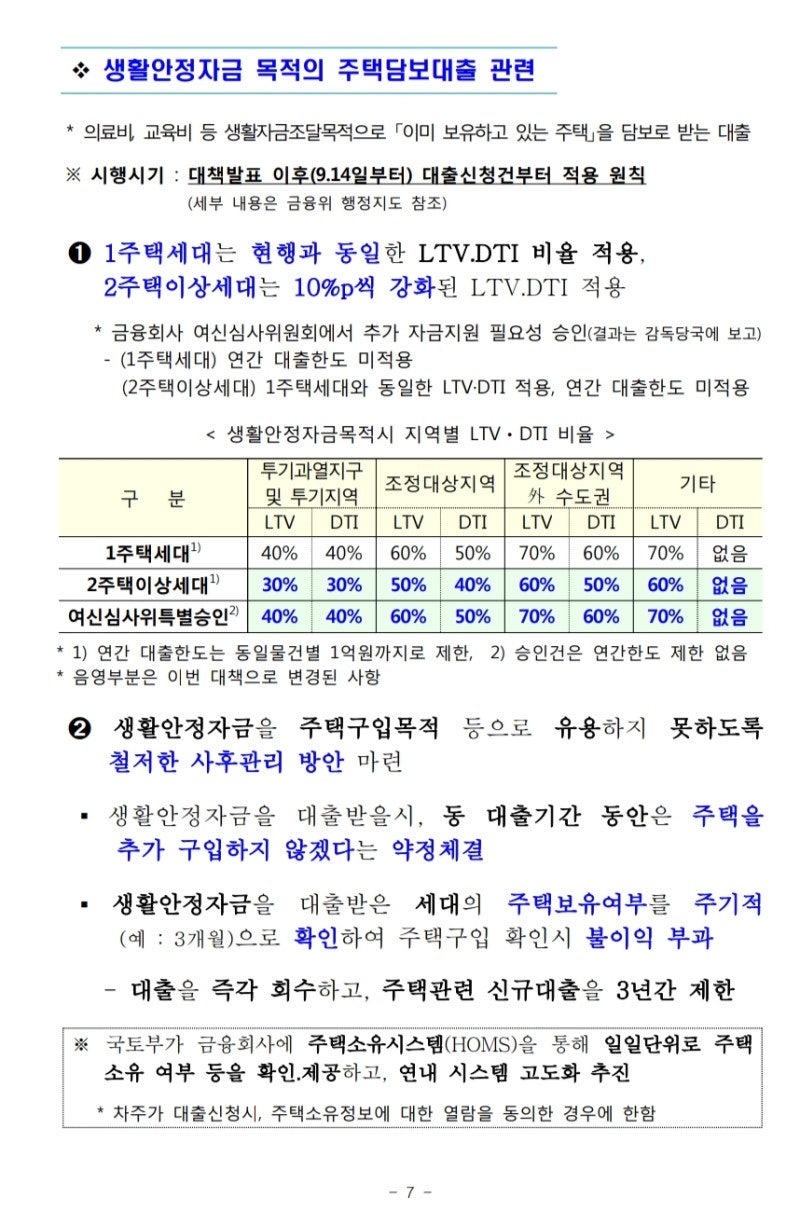

나는 그것이 실제로 어떻게 작동하는지 알아 냈습니다. 먼저 주택담보대출과 주택담보대출을 소개하겠습니다. 두 가지 문제가 있습니다. 연간 한도를 없앨 것인지, 아니면 추가 주택 구입을 금지하는 약정을 없앨 것인지 여부. 요컨대 전자는 사라지고 후자는 남는다.

나. 주택담보대출 및 주택담보대출 연간 한도 해제 2018년 9월 13일부터 주택구입자금(양도와 동시에 또는 신청 후 3개월 이내)을 제외한 모든 가족자금이 보안감시자금으로 사용됩니다. 또한 각 컨트롤 영역의 LTV 설정이 다르며 투기영역과 투기과열 영역은 40%(9억 이상 20%), 컨트롤 영역은 50%(9억 이상 30%), 제어 영역은 70%입니다. 다주택자는 각각 추가로 10%를 삭감합니다. 현재는 관리지역 50%, 비관리지역 70%, 다가구 10%로 이전에는 연간 한도였다. lv 한도가 400만이고 dti dsr이 넘어도 매년 정해진 한도에 한해서만 신청이 가능합니다. 초반에는 1억원, 2022년 하반기에는 2억원이 될 전망이다. 이번에는 완전히 사라졌다. 따라서 소득 증빙이 있으면 연간 한도 없이 한 번에 모두 신청할 수 있습니다. 소득증명을 통한 dti dsr 기준은 다음과 같습니다. dti 통제 지역 40%, 비규제 지역 60%, 다세대 가구 10% 감소. 현재 통제지역은 서울시 강남구, 서초구, 송파구, 용산구다. 덤핑 영역과 조정 영역이 겹치고 윤곽이 그려집니다. 따라서 투기면적 적용기준은 면적의 크기에 관계없이 DSR을 70%로 규정하고 있다. 다만, 신청을 포함한 1인당 누적 가계자금이 1억원을 초과하는 경우에는 차용인 1인당 50% DSR(노트 40%)을 적용한다. Leonhard_Niederwimmer 경유: PixabayⅡ. 2018년 추가매입제한약정 유보가 발효되면서 집값 폭등과 맞물렸다. 이에 안성진이 집을 사는 것을 막기 위해 또 다른 주택 구입금지 협정을 맺었다. 취급 시 호구부 등본을 소지한 가족 및 친족관계 증빙이 있는 배우자만 가능합니다. 6개월마다 증가합니다. 위반 사실이 확인되면 현재 이익 손실로 인해 자금을 상환해야 하며 채무자는 향후 3년간 금융권에서 주택 관련 대출을 받을 수 없다. 그러나 정보가 부족하거나 잊혀져 위반자가 많다. 이번에도 이 협정의 폐지가 주목받고 있다. 결국 똑같았습니다. 앞으로도 계속 조심하도록 하겠습니다. user32212, via Pixabay 연 한도 폐지로 전세퇴거자금 등 여러 분야가 달라졌다. 기존에는 시세 15억 원이 넘는 초고가 아파트 퇴거 신청과 제한구역 내 다주택자 퇴거 신청이 연간 한도 내에서만 가능했다. 그것은 또한 통제 불능이었습니다. 다음 기사에서 다루겠습니다.